De la jumătatea lunii februarie 2026, asociațiile de proprietari au la dispoziție servicii poștale de transmitere prin poştă a scrisorilor recomandate, cu conţinut declarat şi confirmare de primire, în vederea notificării proprietarilor cu privire la convocarea adunărilor generale a asociațiilor de proprietari.

Știrea inițială din ianuarie 2026:

Poșta a băgat spaima în asociațiile de proprietari

Asociațiile de proprietari se confruntă cu o mare problemă după ce poșta a eliminat serviciul de scrisoare recomandată cu conținut declarat și confirmare de primire. Conform Legii 196/2018, convocarea proprietarilor la Adunările generale, care se fac în primele trei luni ale anului, se face : “prin afişare la avizier şi pe bază de tabel nominal convocator sau, în cazul proprietarilor care nu au fost anunţaţi, pe baza tabelului nominal convocator, prin poştă cu scrisoare recomandată, cu conţinut declarat şi confirmare de primire, asupra oricărei adunări generale a asociaţiei de proprietari, cu cel puţin 10 zile înainte de data stabilită, inclusiv cu privire la ordinea de zi a adunării generale”, art.47, alin 4.

Cu alte cuvinte, proprietarii care nu sunt găsiți acasă sau refuză să semneze tabelul convocator sunt anunțați printr-o scrisoare recomandată, cu conținut declarat și confirmare de primire. În caz contrar, Adunarea generală poate fi considerată neîntrunită legal și hotarârile adoptate pot fi anulate.

BNR a blocat e-bloc, platforma prin care proprietarii achită online întreținerea. Ce se întâmplă cu cei care au plătit deja

Asociațiile de proprietari nu mai pot încasa online plata întreținerii, după ce Banca Națională a României a decis suspendarea funcționalității de plăți a platformei e-bloc, relatează Oficiul de Știri.

Când a intrat în vigoare și de ce a fost luată această măsură

Aplicația, utilizată pe scară largă și descărcabilă pe telefon, permitea transferuri semnificative de bani și era frecvent folosită de proprietari pentru achitarea cheltuielilor lunare.

Măsura a intrat în vigoare în seara zilei de 20 ianuarie 2026 și vizează exclusiv componenta prin care proprietarii puteau plăti întreținerea prin E-BLOC.RO și canalele integrate. Decizia BNR a fost luată în urma unei solicitări formulate de XiSoft Servicii SRL, compania care administrează platforma, care a cerut clarificări privind posibilitatea încadrării serviciilor oferite într-un regim de excludere prevăzut de legislația în vigoare. Mai exact, operatorul a dorit să afle dacă poate furniza aceste servicii fără o autorizație specială, pe baza unei excepții legale. În urma analizei, BNR a concluzionat că această excludere nu este aplicabilă și a cerut suspendarea imediată a serviciilor de plată. XiSoft a anunțat că se conformează integral solicitării autorității de supraveghere.

Suspendarea e-bloc afectează 1,64 milioane de proprietari de apartamente din 232 de orașe. Cum pot plăti aceștia întreținerea

1,64 de milioane de proprietari apartamente, constituiți în peste 26.500 de asociații din 232 de orașe sunt afectați de suspendarea aplicației e-bloc, prin care efectuau plata întreținerii.

Programul BlocManagerNET, implementat de aplicația e-bloc, a fost conceput în anul 2003 împreună cu, un grup de administratori şi, de atunci a fost continuu îmbunătăţit. Din 2006 a fost lansat sistemul de actualizări „online” – direct din interfaţa programului.

Până la momentul suspendării funcționării de către BNR, aplicația e-bloc deservea 1.640.577 de apartamente, constituite în 26.505 de asociații de proprietari din 232 de orașe ale României.

„Suspendarea este una temporară, iar reluarea plăţilor prin e-bloc depinde de intrarea operatorului în conformitate cu cerinţele BNR. Asociaţia va analiza, dacă situaţia se prelungeşte, identificarea unei soluţii alternative autorizate de plată online, pentru a facilita în continuare plata întreţinerii”, a transmis firma care operează aplicația, XiSoft, către asociațiile de bloc.

Până la reluarea plăţilor prin platforma e-bloc.ro, românii pot achita întreţinerea prin virament bancar direct în contul asociaţiei de proprietari sau la ghişeul băncii, inclusiv prin depunere de numerar, tot în contul asociaţiei.

e-bloc a fost suspendată de la funcționare în data de 20 ianuarie, în urma deciziei BNR, care a constatat că, dat fiind rulajul mare de bani, platforma are nevoie de o autorizație care atestă că respectă reglementările privind furnizorii de servicii de plată, iar cerințele specifice BNR vizează conformitatea cu normele de reglementare financială, securitate cibernetică și protecția datelor, având în vedere natura tranzacțiilor financiare procesate.

Directiva UE care va crește prețurile caselor noi cu mii €. Proprietarii de azi, obligați la investiții enorme

Directiva 2024/1275 a Parlamentului European și a Consiliului privind performanța energetică a clădirilor va scumpi prețurile caselor noi cu zeci de mii de euro și îi va obliga pe proprietarii actuali la investiții enorme pentru a-și face locuințele cu zero emisii.

Adio, centrale termice pe gaz, lemne, peleți, motorină, sobe? În scurt timp, guvernele statelor membre vor trebui să prezinte UE planuri care să prezinte modul în care intenționează să se asigure că toate casele și blocurile vor fi neutre din punct de vedere al emisiilor de CO2 până în 2050.

Directiva UE care va scumpi prețurile caselor noi cu mii €. Proprietarii de azi, obligați la investiții enorme

Directiva 2024/1275 a Parlamentului European și a Consiliului privind performanța energetică a clădirilor, adoptată în aprilie 2024, stipulează, în linii mari, obligația statelor membre de a face ca toate casele și clădirile să fie neutre din punct de vedere al emisiilor de carbon până cel târziu în 2050.

Pentru a realiza acest lucru, începând din 2030, ar trebui să fie permisă doar construirea așa-numitelor „clădiri cu emisii zero”.

Iar clădirile existente vor trebui să fie supuse de proprietari unor renovări ample din punct de vedere al eficienței energetice, pentru a fi transformate în „clădiri cu emisii zero”.

Opt persoane care au semnat, cu administratorul și cu mandatarul unei societăți de intermedieri imobiliare, antecontracte pentru cumpărarea unor apartamente într-un complex rezidențial din județul Ilfov au fost rămas fără banii dați pentru locuințe după ce au constatat că acestea erau fie deja vândute, fie ipotecate.

rejudiciul se ridică la aproximativ 330.000 de euro. În acest caz, polițiștii fac, miercuri, două percheziții în Capitală și în Ilfov și au deschis dosar penal de înșelăciune, fals material în înscrisuri oficiale și uz de fals, toate în formă continuată. Potrivit anchetatorilor, ca să-i convingă să cumpere apartamentele și să semneze antecontractele, cei doi au stabilit prețuri mai mici decât cele de pe piața imobiliară și au invocat diverse motive, cum ar fi să nu mai meargă la notar ca să nu piardă bani și acolo sau că locuințele nu erau încă branșate la utilități, scrie News.ro

Legea serviciilor comunitare de utilităţi publice 51/2006 prevede că serviciile de utilităţi publice fac obiectul unor obligaţii specifice de serviciu public în scopul asigurării unui nivel ridicat al calităţii siguranţei şi accesibilităţii, egalităţii de tratament, promovării accesului universal şi a drepturilor utilizatorilor şi au caracter permanent şi regim de funcţionare continuu.

Legea serviciului public de alimentare cu energie termică nr. 325/2006 menționează că serviciul public de alimentare cu energie termică în sistem centralizatface parte din sfera serviciilor comunitare de utilităţi publice şi cuprinde totalitatea activităţilor privind producerea, transportul, distribuţia şi furnizarea energiei termice, desfăşurate la nivelul unităţilor administrativ-teritoriale sub conducerea, coordonarea, controlul şi responsabilitatea autorităţilor administraţiei publice locale sau asociaţiilor de dezvoltare comunitară, după caz, în scopul asigurării energiei termice necesare încălzirii şi preparării apei calde de consum pentru populaţie, instituţii publice, obiective social-culturale şi operatori economici. Producătorii/Furnizorii agentului termicau obligaţia să asigure furnizarea agentului termic conform contractelor încheiate cu autorităţile administraţiei publice locale. Se interzic sistarea furnizării de agent termic primar în perioada sezonului rece, definită conform prevederilor legale, de către producătorii şi/sau furnizorii de agent termic primar, precum şi sistarea alimentării cu energie primară a acestora de către producătorii/furnizorii de energie primară.

În concluzie, autoritățile publice au obligația să își îndeplinească atribuțiile și să furnizeze, în regim permanent și continuu, la un nivel de calitate ridicat, serviciile comunitare de utilități publice către cetățeni. Nu scrie nicăieri în lege că autoritățile au dreptul sau libertatea de a se lamenta de „greaua moștenire” și să lase cetățenii să stea fără apă caldă și căldură iarna.

Ce pot face cetățenii plătitori de taxe și impozite care sunt batjocoriți și ținuți în frig pe cod galben de ger? Ce fac autoritățile când cetățenii nu își plătesc taxele și impozitele? Îi execută! Același lucru îl pot face și cetățenii! Exact! Execută autoritatea!

Protestele în stradă sunt la îndemâna oricui oricând. Dar prima și cea mai ușoară modalitatea de executare este la vot. Din păcate, alegeri sunt din 4 în 4 ani. Dacă urmau în scurt timp alegeri, cu siguranță era apă caldă și căldură în calorifere (ironic și cinic în același timp). A doua modalitate de executare este în instanță. Orice cetățean sau asociere de cetățeni care acționează în instanță autoritatea publică pentru neîndeplinirea obligațiilor legale are toate șansele de câștig, inclusiv pentru plata despăgubirilor materiale și morale. Iată un astfel de exemplu:

Primăria unui mare oraș din România, obligată de instanță să asfalteze și să pună trotuare. Reclamanta a primit și „despăgubiri morale”

Primăria din Arad a fost obligată de instanță să asfalteze o stradă și să pună trotuare, după ce o localnică a dat-o în judecată. Femeia locuia pe o stradă neasfaltată, dar a plătit impozit luni de zile ca pentru o stradă asfaltată. Instanța i-a dat și despăgubiri morale, informează Digi24.

Sentința instanței a venit după ce o femeie din Arad a adus dovezi că a achitat ani la rând un impozit mai mare, specific unei zone cu infrastructură completă, deși strada pe care stătea nu avea nici măcar asfalt.

Așa cum cetățenii sunt trași la răspundere când nu își îndeplinesc obligații precum plata taxelor, impozitelor sau amenzilor, și autoritățile publice trebuie trase la răspundere când se lamentează și nu își îndeplinesc obligațiile!

Ciucu anunță prima soluție pentru cine nu are căldură și apă caldă: Știm că singura veste bună pe care doriți să o auziți e că „vine căldura”. De azi, măcar de mâine. Vă voi spune adevărul!

După analize interne și negocieri cu ANRE, a adus din nou la aceeași masă Elcen și Termoenergetica. „Știm că singura veste bună pe care doriți să o auziți e că „vine căldura”. De azi, măcar de mâine! Vă voi spune adevărul: situația cu care ne confruntăm cu toții nu e pentru că „nu ne pasă” sau „nu vrem să deschidem robinetul”, ci pentru că vorbim de probleme de ordin tehnic, structurale, care datează de zeci de ani și care s-au agravat. Nu pot fi rezolvate peste noapte.

Una dintre SOLUȚIILE DISCUTATE ȘI AGREATE: amplasarea a 24 de containere modulare pentru prepararea agentului termic în zonele în care nu ajunge agentul termic, în perioadele deficitare, vom amplasa 24 de containere modulare. Acestea vor asigura un plus de stabilitate și continuitate în furnizarea căldurii, acolo unde rețeaua are dificultăți.

În data de 4 ianuarie 2026, directorul general adjunct al Elcen (care este în subordinea Ministerului Energiei), Adrian Tudora declara că avaria la cazanele Elcen nu este o problemă spectaculoasă:

„În ceea ce privește avaria propriu-zisă, din punct de vedere tehnic vorbim despre o țeavă spartă în cazanul de abur nr. 4. Nu este o problemă spectaculoasă ca natură, însă intervenția nu poate avea loc decât după răcirea completă a cazanului. Iar aici trebuie înțeles contextul fizic: acest cazan are dimensiunea unui bloc de 8–10 etaje, conține o cantitate foarte mare de zidărie și confecție metalică, iar inerția termică este uriașă. De aceea, procesul de răcire și, implicit, durata avariei sunt de ordinul zilelor, nu al orelor.

Un alt element important este lipsa rezervelor capabile să preia energia termică produsă de acest grup. Această vulnerabilitate este și rezultatul unor decizii care nu ne aparțin, din 2025, anume desființarea capacităților de la Titan, care au mărit aria deservită de CET Sud și implicit, au redus flexibilitatea sistemului”, a mai explicat Tudora. economica.net

***

Pe 8 ianuarie 2026, la finalul şedinţei Comandamentului Energetic Naţional, Ministrul energiei, Bogdan Ivan (PSD) declara că „echivalentul încălzirii zilnice a 75.000 de apartamente din Bucureşti se pierde din cauza reţelelor de termoficare vechi, care au pierderi uriaşe”.

***

Pe 14 ianuarie 2026, Primarul General al Municipiului București, Ciprian Ciucu (PNL) declara că în unele blocuri nu va ajunge apa caldă; există și această posibilitate. În interviul de la Digi24, întrebat dacă această situație în care jumătate din locuitorii Bucureștiului, inclusiv pacienții din 3 spitale importante stau în frig în timp ce în București este cod galben de ger, Primarul General a spus că nu este o situație de criză, ci este o „situație neplăcută”:

„Avaria de la CET Sud aparține de Ministerul Energiei, de ELCEN. Avaria are mai bine de o săptămână. (…) Cazanul cu apă fierbinte care ar compensa ceea ce livrează ELCEN ar pune în pericol toată instalația și agentul termic s-ar putea opri în București pe o arie mult mai largă. Riscul este mult prea mare să dea drumul la cazan, Din cauza pierderilor din rețea, apa de adaos, foarte dură, afectează instalația cazanului, poate exploda și pot apărea inclusiv accidente de muncă. (…) CET-urile au tehnologie din anii ’60. Singurul modernizat e CET Vest (…) Se împinge acum în rețea mai mult agent termic dinspre Vest. Asta înseamnă că în unele blocuri nu va ajunge. Există și această posibilitate. Sistemul are o inerție. (…) Alternativa, după câte mi s-a explicat, este că ar putea să explodeze acel cazan, ceea ce ar crea o situație imediată pe parcursul întregii ierni. În acest moment apa este călâie”, a spus Ciucu. agerpres.ro

***

Pe 14 ianuarie 2026Hotnews a publicat reportajul „Noaptea se aburesc geamurile. Am adus pilote de acasă”. Cum au trăit pacienții din trei mari spitale din București cele mai geroase zile din an:

Institutul Clinic Fundeni, Institutul de Boli Cardiovasculare „C.C. Iliescu” și Institutul Oncologic se numără printre cele 3.500 de clădiri și blocuri afectate de avaria majoră la CET Sud. HotNews a vorbit pacienți internați în aceste spitale și cu aparținători:

„Nu e căldură de două săptămâni. Noaptea se aburesc geamurile, stăm cu păturile pe noi chiar dacă este și aer condiționat pe cald. Am adus și pilote de acasă”, continuă pacienta.

„Nu am știut ca este așa de frig, dacă știam nu mai veneam aici, rămâneam acasă, în Olt. Mă duceam acolo la spital”, se plânge Maria. Femeia locuiește la Slatina și a venit până în București special pentru a se interna în secția de Nefrologie de la Fundeni.

Alți pacienți admit că pe holuri este mai frig decât de obicei, dar în saloane, personalul medical a făcut eforturi să facă mai cald. Au fost pornite aparatele de aer condiționat, acolo unde ele există, au fost aduse caloriferele electrice și aerotermele, spun unii pacienți.

***

Pe 16 ianuarie 2026Digi24 scria: Astăzi e ziua în care bucureștenii ar trebui să aibă căldură. Unii au deja, dar „doar în aplicație”. Ce spune Termoenergetica

Din 4 ianuarie, 40% dintre bucureșteni nu au apă caldă și căldură, ca urmare a unei avarii la CET Sud. Finalizarea reparației, prevăzută inițial pentru 7 ianuarie, a fost amânată ulterior pentru 12 ianuarie, doar pentru ca următorul termen, ca urmare a „echilibrării sistemului hidraulic”, să fie 16 ianuarie. Avaria coincide cu cele mai scăzute temperaturi din acestă iarnă. Începând din 15 ianuarie, aplicația TermoAlert, care arată gradul de funcționare a sistemului de termoficare din București, a început să arate o îmbunătățire a sistemului. Digi24.ro a decis să verifice acest lucru și să vadă și realitatea din teren, dincolo de raportările oficiale. În ziua în care căldura ar trebui să revină, la CET sud s-a consemnat o nouă avarie.

Ca urmare a sesizării făcute la call center, operatorul a spus că temperatura care pleacă din punctul termic este de 40 de grade. Deși această temperatură se află sub standardele minime de furnizare (în jur de 50 de grade, în funcție și de temperatura de afară), cei de la Termoenergetica nu au putut explica de ce avaria trece în acest moment drept soluționată și în aplicație problema apare drept rezolvată. Ne-au oferit, în schimb, un telefon, pentru a suna la secția de distribuție. Secția a confirmat livrarea deficitară a temperaturii, însă nu a putut preciza de ce informația nu se regăsește în mediile de informare Termoenergetica. Conform informațiilor de la secția de distribuție, tot din cadrul companiei termoenergetica, în cursul acestei zile la CET Sud a apărut o nouă avarie la un cazan și se speră la remedierea ei până diseară. Digi24.ro

***

Pe 17 ianuarie 2026Administrația Națională de Meteorologie a actualizat prognoza meteo și a emis o avertizare de cod galben de ger pentru aproape toată țara, inclusiv în București, pentru intervalul 17 ianuarie, ora 10:00 – 21 ianuarie, ora 10:00.

***

Așadar, și în perioada celui de-al doilea val de ger în București din anul 2026, Primarul General – Ciprian Ciucu de la PLN dă vina pe Elcen (care este în subordinea Ministerului Energiei) iar Ministrul Energiei – Bogdan Ivan de la PSD dă vina pe conductele de distribuție vechi și deteriorate (aflate în administrarea Primăriei Capitalei).

În concluzie, din cauza disputelor politice între PNL și PSD și a lipsei de soluții, jumătate din locuitorii Bucureștiului, inclusiv medicii și pacienții din 3 spitale importante ale Capitalei stau în frig și în al doilea val de ger din 2026 și, din păcate, nu se întrevăd soluții. Toți așteaptă primăvara în timp ce se ceartă pe subiecte precum pensiile magistraților, legea Capitalei, acordul Mercosur, numiri la serviciile secrete etc. Cetățenii sunt buni de plată impozite și taxe exorbitante și sunt la fel de buni să stea în frig în case și spitale, că nu se supără nimeni. Cinismul oamenilor mici din politică nu mai supără pe nimeni!

***

Cristian Tudor Popescu a comentat declarațiile primarului Ciucu referitoare la situația financiară a Primăriei Capitalei, în care edilul susține că „Primăria nu are bani să treacă strada”.

„Imunitatea Bolojan, niznaiul Ciucu. Este prima dată când dl Ciprian Ciucu mă face să rânjesc. Primarul General declară: <Primăria Capitalei nu are bani să treacă strada>. Ne prezintă o imagine catastrofală, cu datorii enorme și <soluția> băgării în insolvență a transportului în comun. Situația încălzirii centralizate în blocuri: mii de oameni tremură în apartamente înghețate, fără căldură. Ciucu spune că n-are ce face. Spitale din Capitală, între care C.C. Iliescu și Institutul de Oncologie, au redus sau suspendat operațiile chirurgicale din pricina lipsei de încălzire. De trafic și poluare nu mai vorbesc…”, a scris CTP, pe pagina sa de Facebook.

Gazetarul critică lipsa asumării răspunderii: „La întrebarea legitimă: «Cine e responsabil pentru starea în care ați preluat Primăria?», dl Ciucu refuză să răspundă. În schimb, se grăbește să-l disculpe pe Nicușor Dan.”

În opinia aceastui, poziționarea lui Ciprian Ciucu urmărește mai degrabă obținerea de capital de imagine pe baza „grelei moșteniri” primite, fără a identifica vinovații.

„Îl lăsăm, dar cine e de vină, domnule primar, bucureștenii? Sfântul Duh? Din punct de vedere logic, absurditatea e evidentă: dezastru e, vinovați, ioc. Nu și politic: dl Ciucu speră să obțină niște capital de imagine, chiar compătimire, pe baza <grelei moșteniri> ce i-ar fi fost aruncată în brațe. În același timp, nu vrea să-și strice relațiile cu președintele Dan. Asta nu mai e o atitudine de tehnocrat, de administrator experimentat, cum s-a prezentat în campania electorală, ci de politician cu tupeu, capabil să te prostească în față”, a precizat Cristian Tudor Popescu. adevarul.ro

***

Pe 19 ianuarie 2026, cei care au fost aleși sau numiți în funcție să găsească soluții urgente la situațiile de criză se lamentează în continuare de lipsa banilor și de „greaua moștenire”. A fost prelungit codul galben de ger iar bucureștenii stau tot în frig, fără apă caldă și căldură.

Patru sectoare din București rămân fără apă caldă în plină iarnă. Termoenergetica anunță o nouă avarie la CET Sud (știre din 4 ianuarie 2026)

Furnizarea agentului termic pentru încălzire şi apă caldă este afectată în sectoarele 2 şi 3, precum şi parţial în sectoarele 4 şi 5, în urma unei avarii produse duminică dimineaţa la CET Sud – ELCEN.

„Problema a apărut la un cazan-turbină care încălzeşte sute de litri de apă. Astfel, furnizarea agentului termic pentru încălzire şi apă caldă este afectată în sectoarele 2, 3 şi parţial în sectoarele 4 şi 5. Ca soluţie provizorie, vom aronda o parte dintre consumatorii din Sectorul 4 la CET Progresul. În prezent, temperatura agentului termic pe turul primar este de aproximativ 87°C, faţă de comanda cerută de 95°C, şi presiuni scăzute. Totodată, la nivelul CET Sud, debitul maxim livrat va fi de aproximativ 5.000 – 5.500 t/h, un debit insuficient pentru a asigura parametrii optimi de funcţionare”, anunță Compania Municipală Termoenergetica Bucureşti.

Ninsori, polei și ger în București. Avertizare meteo transmisă în timpul nopții (știre din 11 ianuarie 2026)

Meteorologii au actualizat prognoza pentru Capitală în timpul nopții. Duminică dimineața, străzile și drumurile din București sunt acoperite de un strat de zăpadă. Pe princpalele artere se circulă bine.

Meteorologii au transmis că începând de azi-noapte, de la ora 1.30, și până marți, 13 ianuarie, ora 10, municipiul București se va afla sub incidența unui mesaj de informare meteorologică ce vizează vreme deosebit de rece, precipitații mixte și polei, ninsori și strat de zăpadă.

Compania Municipală Termoenergetica București S.A. anunță oprirea agentului termic, pentru remedierea avariilor apărute în rețeaua termoficare, în următoarele zone: Sectorul 2, Sectorul 3, Sectorul 4, Sectorul 5.

Inițial, pe pagina de internet a Termoenergetica București S.A. era anunțată data de 8 ianuarie pentru remedierea defecțiunilor și punerea în funcțiune a sistemului de încălzire, dar ulterior termenul a fost modificat succesiv.

Deși în București gerul își face simțită prezența începând cu data de 11 ianuarie 2026, Termoenergetica anunță remedierea defecțiunilor și punerea în funcțiune a sistemului de încălzire pentru data de 12 ianuarie 2026, ora 23:30.

Deci, după ce impozitele și taxele s-au majorat substanțial în anul 2026, pe mulți bucureșteni gerul îi prinde fără apă caldă și căldură! Între timp, Primarul General Ciprian Ciucu și-a luat în primire mandatul, a anunțat dezastrul financiar și a dispărut!

Taxele și impozitele pentru 2026 au fost calculate și recalculate, fiind inclusiv situații în care unii români au avut surpriza să aibă taxe mult mai mari decât s-au așteptat. Alții nu au putut să vadă cât au de plătit pentru că primăriile nu au terminat calculele. Sunt probleme și la taxele la locuințe calculate greșit. O parte dintre bucureștenii care stau în Sectorul 2 s-au trezit că, după ce au plătit impozitele, sunt încă datori la stat.

Pe data de 31 martie se emit deciziile de impunere de plată a impozitului, actul oficial care stabilește dacă avem datorii la stat. Plata integrală până la această dată aduce și o reducere de 10% din impozitul anual. Practic, direcțiile de taxe și impozite își actualizează periodic bazele de date și corectează eventualele erori în calcul. Din acest motiv, unii cetățeni, o parte dintre aceștia fiind din Sectorul 2 al Capitalei, au fost surprinși recent de recalcularea impozitelor, ajungând să aibă din nou de plată.

Legea nr. 196/2018 privind înfiinţarea, organizarea şi funcţionarea asociaţiilor de proprietari şi administrarea condominiilor a fost completată prin O.U.G. nr. 82/2025 de la data de 19 decembrie 2025 după cum urmează:

După articolul 10 din Legea nr. 196/2018 privind înfiinţarea, organizarea şi funcţionarea asociaţiilor de proprietari şi administrarea condominiilor, publicată în Monitorul Oficial al României, Partea I, nr. 660 din 30 iulie 2018, cu modificările ulterioare, se introduce un nou articol, art. 101, cu următorul cuprins:

„Art. 101 – (1) În cazul unor defecţiuni tehnice, acţiuni accidentale sau accidente tehnice ale infrastructurii tehnico-edilitare care afectează minimum 25% din condominiile aflate în raza teritorială a unei unităţi administrativ-teritoriale, la solicitarea asociaţiilor de proprietari sau a proprietarilor, după caz, autorităţile deliberative ale administraţiei publice locale pot aproba, prin hotărâre, finanţarea din bugetele locale a cheltuielilor necesare pentru reparaţii, revizii, lucrări de intervenţie în caz de avarie a elementelor de infrastructură din condominii.

(2) Sumele virate în contul asociaţiei de proprietari, potrivit alin. (1), reprezintă creanţe bugetare de încasat de la asociaţiile de proprietari sau de la proprietari, după caz, şi se recuperează, într-o singură tranşă sau în mai multe rate, în termenul şi condiţiile stabilite prin hotărârea autorităţii deliberative. În caz de neplată la termenul stabilit, autorităţile administraţiei publice locale calculează majorări de întârziere potrivit prevederilor Legii nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare.

(3) Creanţele bugetare şi majorările de întârziere se stabilesc şi se colectează prin intermediul organelor fiscale locale potrivit prevederilor Legii nr. 207/2015, cu modificările şi completările ulterioare.”

Clarificare: Având în vedere că sumele aprobate sunt virate în contul asociației, reprezintă creanțe bugetare de încasat de la asociaţiile de proprietari sau de la proprietari, după caz, şi se recuperează, într-o singură tranşă sau în mai multe rate (deci sub formă de împrumut de restituit în una sau mai multe rate), devin aplicabile prevederile art. 52 lit. f) din lege – în baza acordului scris al tuturor proprietarilor, adunarea generală a asociației de proprietari adoptă hotărâri privind contractarea de împrumuturi de la bănci în vederea acoperirii cheltuielilor pentru consolidarea şi modernizarea condominiului, modernizarea instalaţiilor şi dotărilor aferente, reabilitarea termică în scopul creşterii performanţei energetice, precum şi pentru reabilitarea structural-arhitecturală a anvelopei în vederea creşterii calităţii ambiental-arhitecturale a condominiului, potrivit prevederilor legale.

În cazurile în care încă nu sunt constituite asociații de proprietari, toți proprietarii din condominiile afectate pot solicita autorităților deliberative ale administraţiei publice locale să aprobe, prin hotărâre, finanţarea din bugetele locale a cheltuielilor necesare pentru reparaţii, revizii, lucrări de intervenţie în caz de avarie a elementelor de infrastructură din condominii, iar creanțele vor fi recuperate direct de la proprietari.

Economistul Gabriel Biriș critică Legea 207/2025 – denumită în comentariile publice „Legea Nordis” — semnalând o discrepanță între comunicarea oficială și conținutul efectiv al actului normativ. În analiza sa, el susține că textul nu limitează avansurile cumpărătorilor, lasă zone neacoperite privind utilizarea sumelor şi prevede sancţiuni ineficiente, astfel încât, în opinia sa, legea ar putea proteja mai puțin cumpărătorii decât dezvoltatorii onești.

„Președintele Republicii – trimis după fentă? Ieri a fost publicată în MO Legea 207/2025, numită deja „Legea Nordis”. Într-un comunicat pus pe paginile de socializare, Președintele Nicușor Dan, omul care a făcut din lupta împotriva „rechinilor imobiliari” unul dintre principalele obiective (deci ar trebui să cunoască subiectul!), ne-a spus că a promulgat legea prin care s-au limitat avansurile la ante-contractele semnate de cumpărători cu dezvoltatorii. Numai că, citind legea, vedem că nu apare o astfel de limitare!

Legea prevede așa: „Sumele achitate de cumpărător ca avans în cadrul promisiunii de vânzare/promisiunii de cumpărare/promisiunii bilaterale de vânzare-cumpărare se depun într-un cont bancar distinct al dezvoltatorului, dedicat edificării proiectului pentru care s-a plătit avansul, și pot fi cheltuite de acesta numai în scopul dezvoltării respectivului proiect și numai cu ștampila ”bun de plată” a persoanei responsabile/dirigintelui de șantier, pentru partea de rezistență maxim 25% din preț și, ulterior finalizării acesteia, pentru partea de instalații maxim 20% din preț”.

Deci:

– Nu limitează avansul;

– Nu prevede plata într-un cont escrow (n. r. – este un mecanism contractual prin care o terță parte neutră – agent escrow, de obicei o bancă, deține temporar bani, bunuri sau documente/active până când anumite condiții specificate într-un contract sunt îndeplinite de către cumpărător și vânzător), cu eliberare condiționată;

– Introduce anumite limite pentru sumele folosite pentru plata lucrărilor pentru partea lucrărilor de rezistență (25%) și a celor pentru partea de instalații (20%)”, a transmis Gabriel Biriș.

În timp ce sute de mii de oameni rămân fără locuri de muncă din cauza Inteligenței Artificiale;

În timp ce românii, și în general, cetățenii europeni și nu numai, strâng cureaua să poată suporta costurile din ce în ce mai mari la energie;

În timp ce ni se spune să consumăm mai puțin (dar și mai scump) pentru a proteja mediul înconjurător;

Am pus Inteligenței artificiale următoarea întrebare: „Ce volum de resurse de apă, energie și alte resurse consumă anual inteligența artificială comparat cu resursele pe care le consumă gospodăriile sau marile orașe ale lumii?”

Iată răspunsul Google Gemini AI:

În 2025, consumul de resurse al inteligenței artificiale (IA) a atins niveluri comparabile cu cele ale marilor metropole sau ale unor industrii globale întregi, pe măsură ce centrele de date se extind pentru a susține modelele generative.

1. Consumul de Energie

Consumul de electricitate al IA a crescut exponențial, depășind în unele cazuri necesarul energetic al unor țări europene:

Comparație cu orașe/țări: În 2025, se estimează că sistemele de IA pot consuma până la 82 TWh, o cantitate echivalentă cu întregul consum anual de energie electrică al Elveției sau de două ori mai mult decât cel al Țărilor de Jos.

Comparație cu gospodăriile: Un singur centru de date de mari dimensiuni axat pe IA, aflat în construcție în 2025, poate consuma la fel de multă energie cât 2 milioane de gospodării din SUA. Antrenarea unui singur model mare de IA consumă echivalentul energiei utilizate de câteva sute de locuințe într-un an întreg.

Ponderea globală: Centrele de date reprezintă aproximativ 2% din consumul global de electricitate în 2025 (cca. 536 TWh), iar IA este responsabilă pentru aproape jumătate (40-50%) din această cerere.

2. Consumul de Apă

Apa este utilizată masiv pentru răcirea serverelor (direct) și în procesul de generare a electricității necesare (indirect).

Comparație globală: În 2025, amprenta de apă a IA este estimată între 312,5 și 764,6 miliarde de litri. Această cantitate este comparabilă cu întregul consum anual de apă îmbuteliată la nivel mondial.

Impact local: În Statele Unite, se estimează că până în 2030, consumul de apă al IA ar putea fi egal cu necesarul casnic anual pentru 6 până la 10 milioane de cetățeni americani.

3. Emisii de Carbon și Alte Resurse

Amprenta de Carbon: În 2025, emisiile de CO2 generate de sistemele de IA au fost comparate cu cele ale întregului oraș New York (aproximativ 52-80 milioane de tone de CO2).

Echipamente: Dezvoltarea IA necesită cantități masive de metale rare și siliciu pentru cipuri, plus terenuri extinse pentru construcția noilor centre de date, ceea ce pune presiune pe biodiversitate și resursele funciare.

Resursă

Consum Estimativ IA (2025)

Comparație Relevantă

Energie

~82 TWh

Consumul anual al Elveției

Apă

312 – 765 miliarde litri

Întreaga industrie globală de apă îmbuteliată

Emisii CO2

~80 milioane tone

Amprenta de carbon a orașului New York

Iată răspunsul ChatGPT:

Inteligența artificială (IA) consumă o cantitate semnificativă de resurse, iar acest consum variază în funcție de tipul de IA utilizat și de aplicațiile sale. De exemplu, antrenarea și rularea modelelor mari de IA (cum ar fi GPT-3 sau GPT-4) necesită o cantitate considerabilă de energie și resurse. Haide să vedem câteva comparații și date relevante:

Consumul de energie al inteligenței artificiale

Antrenarea modelelor de IA mari:

Modelele de tip GPT-3 și GPT-4 sunt antrenate pe supercomputere, folosind mii de unități de procesare grafică (GPU-uri) care sunt extrem de puternice și consumă multă energie.

Antrenarea unui model mare poate consuma milioane de kilowați-oră (kWh). De exemplu, antrenarea unui model GPT-3 a fost estimată a consuma aproximativ 128.000 kWh de energie. Acesta este echivalentul energiei consumate anual de aproximativ 11 gospodării medii din SUA.

Folosirea zilnică a IA (inclusiv chatboturi și alte aplicații):

În timp ce antrenarea IA necesită multă energie, aplicațiile folosite zilnic (cum ar fi chatboturi sau sisteme de recomandare) au un consum mai mic de energie, dar acesta este totuși semnificativ. De exemplu, serverele care rulează IA trebuie să fie alimentate continuu, iar aceasta presupune un consum constant de electricitate.

Comparație cu consumul de energie al gospodăriilor și marilor orașe:

Consum anual de energie al unei gospodării:

O gospodărie medie din SUA consumă aproximativ 10.649 kWh pe an (conform datelor din 2021). Acest lucru este mai mic decât energia consumată pentru antrenarea unui model mare de IA (precum GPT-3), dar poate fi comparabil cu utilizarea continuă a IA pe termen lung la scară globală.

Consum anual de energie al unui oraș mare:

Un oraș mare, cum ar fi New York, consumă aproximativ 50-60 milioane de kWh pe an doar pentru iluminat public, transport și clădiri comerciale. Într-un astfel de context, IA care rulează pe servere mari poate consuma un procent semnificativ din energia necesară pentru a susține un oraș mare.

Consumul de apă

Consumul de apă al datacentrelor:

Datacenterele care susțin IA folosesc, de asemenea, cantități semnificative de apă pentru răcirea echipamentelor. Se estimează că Google și Amazon folosesc zeci de milioane de litri de apă pentru a răci serverele din datacenterele lor în fiecare an.

Impactul pe termen lung al IA

Pe măsură ce IA devine mai răspândită și mai avansată, consumul de resurse va crește, iar industria se concentrează tot mai mult pe eficiența energetică și sustenabilitatea acestora.

Inteligența artificială și utilizarea energiei verzi: unele companii mari de tehnologie (de exemplu, Google, Microsoft) au investit în centre de date alimentate cu energie regenerabilă, ceea ce poate ajuta la reducerea impactului asupra mediului.

Concluzie

Deși IA este mult mai eficientă din punct de vedere al costurilor și poate ajuta la optimizarea multor industrii, consumul său de energie și apă este semnificativ. Comparativ cu consumul de resurse al gospodăriilor sau al marilor orașe, IA poate consuma resurse la o scară similară sau chiar mai mare, în funcție de tipul de aplicație și de infrastructura necesară pentru susținerea acesteia.

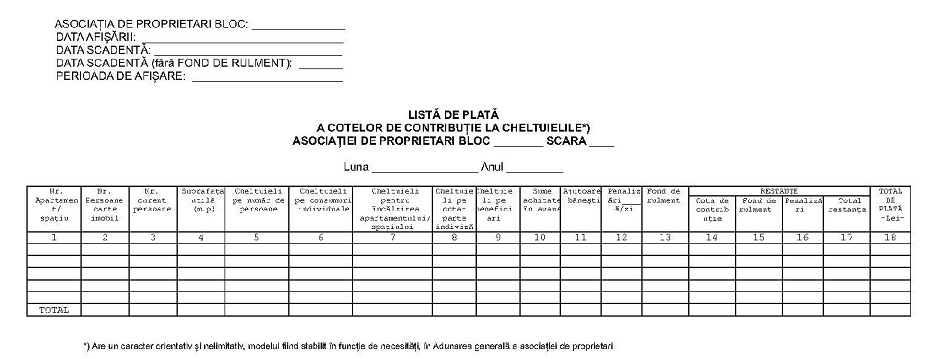

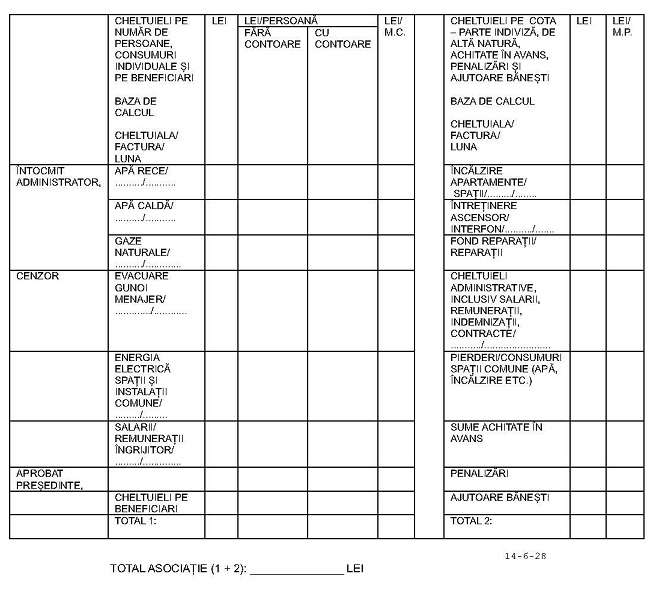

Cheltuielile pe consumuri individuale reprezintă cheltuielile asociaţiei pentru: apă rece şi canalizare; apă caldă de consum; energia termică, combustibilul şi apă rece pentru prepararea apei calde; gaze naturale; încălzirea proprietăţii individuale. Cheltuielile pe consumuri individuale se repartizează în funcţie de indexul contoarelor individuale, în funcţie de indexul repartitoarelor de costuri, conform normelor tehnice şi metodologiilor elaborate de autorităţile naţionale de reglementare sau de autorităţile administraţiei publice locale, sau în funcţie de alte criterii în baza cărora se pot individualiza consumurile, cu respectarea legislaţiei şi a reglementărilor în vigoare (art. 83 din Legea 196/2018).

În cazurile în care există diferențe de consum între branșamentul colectiv și repartitoarele individuale, aceste diferențe se pot datora pierderilor pe rețeaua comună, consumului pentru proprietatea comună (ex. energie termică pentru încălzirea părților comune) sau altor factori. În aceste situații, dacă nu există norme speciale, diferența de consum se repartizează proprietarilor conform regulii aplicate la consumul paușal.

De ex. în cazul diferenței de consum pentru apa rece, diferența de consum de la branșament la repartitoarele individuale se calculează conform regulii de repartizare a consumului de apă rece în cazul în care consumul nu este contorizat, respectiv pe numărul de persoane care locuiesc sau desfăşoară activităţi în proprietăţi individuale (art. 82 din Legea 196/2018 prevede că cheltuielile repartizate proporţional cu numărul de persoane reprezintă cheltuielile asociaţiei pentru asigurarea serviciilor de utilităţi publice de care beneficiază persoanele care locuiesc sau desfăşoară activităţi în mod curent în condominiu şi care nu pot fi individualizate pe fiecare unitate de proprietate individuală în parte pe baza unor dispozitive de măsurare/înregistrare, fie datorită naturii şi caracteristicilor anumitor servicii, fie din lipsa dispozitivelor de măsurare/înregistrare. Cheltuielile repartizate după numărul de persoane reprezintă cheltuielile asociaţiei pentru: apă rece, caldă şi canalizare; combustibil pentru prepararea apei calde de consum; energia electrică utilizată pentru funcţionarea instalaţiilor comune, inclusiv a ascensoarelor; colectarea deşeurilor menajere, vidanjare.)

Cine este sancționat în cazul încălcării legii? Proprietarul, președintele, comitetul executiv sau asociația de proprietari? Cine plătește amenda? La aceste întrebări se poate răspunde de la caz la caz în funcție de circumstanțele în care a fost încălcată legea.

Legea nr. 196/2018 prevede, la art 102 faptele care constituie contravenţii, dacă nu au fost săvârșite în astfel de condiţii încât să constituie, potrivit legii penale, infracţiuni.

Prevederile referitoare la contravenţii din legea nr. 196/2018 se completează cu dispoziţiile Ordonanței Guvernului nr. 2/2001 privind regimul juridic al contravenţiilor, aprobată cu modificări şi completări prin Legea nr. 180/2002, cu modificările şi completările ulterioare. Mai mult, pentru a nu risca amenzi sau dosare penale, trebuie avute în vedere și prevederile celorlalte legi în vigoare, cu ar fi: legea privind autorizarea construcțiilor, legea penală, legislația privind gestionarea datelor cu caracter personal etc.

Tot la art. 102 din legea nr. 196/2018 se menționează că sancţiunile pentru contravenţii se aplică persoanelor fizice sau juridice VINOVATE.

Când răspunde contravențional proprietarul?

Atunci când legea stabilește în sarcina proprietarilor obligații pe care aceștia nu le îndeplinesc, dar și atunci când proprietarul săvârșește o faptă care, potrivit legii, nu este în sarcina acestuia.

De exemplu, punerea în pericol de către proprietari a integrității structurale a condominiului sau a altor proprietăţi individuale, precum şi a bunei funcționări a instalațiilor aferente acestora se sancționează cu amendă de la 500 lei la 3.000 lei.

Tot proprietarul este sancționat de lege când acesta săvârșește o faptă care, potrivit legii, nu este în sarcina acestuia, cum ar fi ocuparea abuzivă a părților comune fără respectarea procedurii prevăzute de lege cu privire la atribuirea proprietarilor în folosinţă exclusivă a părților comune. În această situația intervine sancțiunea prevăzută de legea penală.

Tot proprietarul, persoană fizică, răspunde în situațiile în care, deși are calitatea de președinte al asociației de proprietari, acesta angajează sau eliberează din funcție administratorul, fără mandatul oferit de adunarea generală a asociației de proprietari. Legea prevede sancționarea în mod expres a depășirii atribuțiilor de către președinte, membrii comitetului executiv, cenzor/comisia de cenzori sau de către administrator. În toate aceste situații, când unicul vinovat este persoana fizică, indiferent dacă este președinte al asociației de proprietari, membru al comitetului executiv sau adminiistrator, numai aceasta trebuie sancționată contravențional și nu asociația de proprietari.

Când răspunde contravențional comitetul executiv?

Comitetul executiv răspunde pentru neîndeplinirea atribuțiilor prevăzute de lege, cum ar fi, de exemplu, neconvocarea adunării generale. Sancțiunile contravenționale aplicate membrilor comitetului executiv sunt suportate de aceștia și nu de asociația de proprietari, cu excepția situațiilor în care fapta este rezultatul direct al ducerii la îndeplinire a hotărâri adunării generale. O altă situația în care comitetul executiv răspunde contravențional sau penal este aceea în care își depășește atribuțiile și ia decizii în locul adunării generale.

Când răspunde contravențional asociația de proprietari?

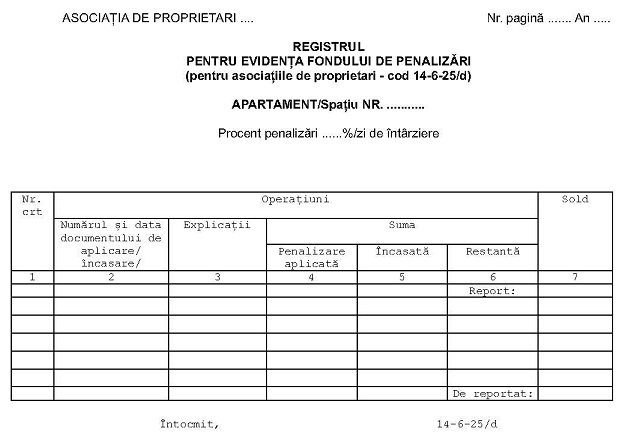

Asociația de proprietari răspunde contravențional numai atunci când comitetul executiv sau adunarea generală, cu respectarea normelor în vigoare privind cvorumul, convocarea și numărul de voturi, au luat decizii care au condus la fapte sau acte care acestea în sine încalcă prevederile legale în vigoare. De exemplu, adunarea generală, convocată conform legii, cu numărul de voturi prevăzute de lege și în limita atribuțiilor, a hotărât montarea de camere de supraveghere pe proprietatea comună, fără respectarea prevederilor în vigoare privind protecția datelor cu caracter personal. O altă situație este adoptarea unei hotărâri în cadrul adunării generale (cu respectarea prevederilor privind convocarea, cvorumul și numărul de voturi necesar) de montare a unor antene sau reclame pe clădire, fără acordul expres al proprietarilor direct afectați. O altă situația este aceea în care adunarea generală (cu respectarea prevederilor privind convocarea, cvorumul și numărul de voturi necesar) stabilește cuantumul penalităților aferente sumelor cu titlu de restanță, mai mare decât 0,2% pentru fiecare zi de întârziere sau hotărăște utilizarea în alte scopuri a veniturilor asociației de proprietari decât cele prevăzute de lege.

În concluzie, trebuie reținut că legea prevede sancționarea persoanei fizice sau juridice vinovate, așa cum cere în mod expres legea, și nu sancționarea asociației de proprietari în toate cazurile. De cele mai multe ori, încălcarea legii se produce (prin neîndeplinirea atribuțiilor ce le revin sau prin depășirea atribuțiilor legale şi statutare) de către persoanele fizice, indiferent dacă acestea sunt președinți, membri ai comitetului executiv sau administratori, iar suportarea cheltuielilor privind sancțiunile contravenționale aplicate nu trebuie puse în sarcina asociației de proprietari, respectiv a tuturor proprietarilor, ci numai în sarcina persoanelor vinovate de încălcarea legii.

Astfel, asociația de proprietari poate fi sancționată numai în situația în care legea prevede în mod expres o obligație în sarcina acesteia pe care nu o îndeplinește, sau în cazul în care încălcarea legii emană de la adunarea generală a asociației de proprietari și numai în cazul în care aceasta s-a convocat, organizat și desfășurat în mod legal și statutar. În celelalte cazuri, încălcările legii sunt în directă responsabilitate a persoanelor vinovate, fie că vorbim de simpli proprietari, președinți, membri ai comitetului executiv sau cenzori și aceștia trebuie sancționați individual. În orice situație, organul constatator trebuie să verifice cine a respectat legea și cine a încălcat legea astfel încât să sancționeze exclusiv persoanele fizice sau juridice vinovate.

Aceste clarificări sunt necesare deoarece au fost primite multe mesaje în care se prezentau situații în care președintele sau membrii comitetului executiv al asociației de proprietari încălcau în mod deliberat legea și, în situația sancțiunilor contravenționale, acestea erau, fără excepție, incluse în lista de plată în sarcina tuturor proprietarilor, fără ca cei care încalcă legea să răspundă pecuniar pentru faptele sau actele de încălcare a legii. Aceste practici sunt profund ilegale și nu trebuie acceptate de către proprietarii din condominii. În fața legii răspunde persoana fizică sau juridică vinovată! Sunt vinovați proprietarii din condominiu în situațiile în care, spre exemplu, președintele, fără mandatul adunării generale, încalcă legea prin depășirea atribuțiilor prevăzute de lege? Răspunsul este simplu: Nu sunt vinovați și nu trebuie să suporte sancțiunea legii. În acest exemplu, răspunde exclusiv persoana vinovată, adică președintele – el plătește amenda și el răspunde pentru daunele provocate altora.

Venim după o perioadă în care execuția bugetară a depășit cu mult bugetul stabilit inițial, oferind mereu surprize neplăcute investitorilor. Acest tip de comportament are consecințe directe și măsurabile: determină creșterea costurilor de finanțare a României, arată o analiză a Confederației Concordia, transmisă marți HotNews.ro.

Cele două semnale îngrijorătoare care ilustrează gravitatea situației

Primul: România se împrumută în euro, pe 10 ani, la costuri de aproximativ 6%, în timp ce Serbia, o țară care nu beneficiază de statutul de investment grade, reușește să acceseze finanțare la 4,6%. Acest decalaj este îngrijorător și nesănătos pentru sustenabilitatea finanțelor publice românești.

Al doilea: Ponderea cheltuielilor cu dobânzile în total venituri este estimată că va ajunge 7,5%, la finalul anului 2025, plasându-ne pe locul trei în Uniunea Europeană, după Ungaria și Italia. Diferența critică? Aceste țări au o pondere a datoriei publice în PIB mult mai ridicată decât România. Plătim mai mult pentru o datorie mai mică.

Literatura economică demonstrează că sustenabilitatea fiscală depinde fundamental de relația dintre rata dobânzii și rata de creștere economică. Când costul îndatorării depășește creșterea PIB, fiecare leu împrumutat devine o povară tot mai mare pentru generațiile viitoare. În cazul României, problema nu este nivelul absolut al datoriei, deși și acesta este în creștere, ci costul ridicat al finanțării care erodează spațiul fiscal disponibil pentru investiții productive.

Circa 70% dintre profesioniștii în investiții spun că prețurile locuințelor din România sunt supra-evaluate. De asemenea, peste 40% dintre ei anticipează o scădere a prețurilor în următoarele 12 luni, potrivit CFA România, organizația profesioniștilor în investiții.

Sondajul CFA România, care are loc în fiecare lună, colectează estimările privind cei mai importanți indicatori macroeconomici.

Deficitul bugetului de stat prognozat pentru anul 2025 a crescut ușor, comparativ cu exercițiul anterior, la o valoare medie a anticipațiilor de 7,7% din PIB.

Estimările privind creșterea economică pentru anul 2025 se situează, într-o ușoară scădere față de exercițiul anterior, la 0,7%, existând și opinii în rândul participanților privind o posibilă intrare în recesiune a economiei românești.

În timp ce sute de mii de români caută cu disperare un acoperiș accesibil, milioane de apartamente și case stau goale, uitate sau folosite doar pe hârtie.

România are oficial aproape 10 milioane de locuințe, iar dintre acestea, peste 2,5 milioane sunt declarate ca fiind neocupate, potrivit datelor definitive ale Recensământului Populației și Locuințelor 2021, publicate de INS. Mai precis, un sfert din casele și apartamentele din țara noastră sunt declarate ca fiind neocupate.

8,17 milioane de camere goale

Dintre cele 2.518.452 de locuințe declarate neocupate, peste 1,4 milioane sunt locuințe principale, adică imobile care ar trebui să fie reședința permanentă a cuiva. Restul sunt locuințe secundare (938.449) și case de vacanță (178.219). În total, aceste imobile adună peste 8,17 milioane de camere goale.

Locuințele goale ar putea găzdui peste 5 milioane de oameni

La o medie de 1,6 camere per locuitor, conform INS, aceste locuințe neocupate ar putea adăposti aproximativ 5,1 milioane de oameni. E o cifră care întrece populația unor țări întregi.

Mai exact, potrivit datelor ONU din iulie 2023, nu mai puțin de 114 țări și teritorii au o populație mai mică decât capacitatea acestor locuințe. Printre ele se numără: Irlanda (5,1 milioane), Kuweit (4,8 milioane), Croația (3,9 milioane), Republica Moldova (3 milioane).

Bucureștiul, în topul orașelor cu cele mai multe case goale

La nivel geografic, locuințele goale se împart aproape egal între mediul urban (1,26 milioane) și rural (1,25 milioane). Capitala conduce detașat, cu peste 218.000 de locuințe neocupate, dintre care peste 119.000 sunt locuințe principale.

Urmează județele Iași, Argeș, Prahova, Bihor, Timiș și Cluj.

Dezvoltatori imobiliari, funcţionari din Primăria Ploieşti, angajaţi ai Oficiului de Cadastru şi Publicitate Imobiliară (OCPI) Prahova şi notari au fost trimişi în judecată într-un dosar de înşelăciune, fals şi uz de fals în domeniul vânzărilor de apartamente. Procurorii ploieşteni susţin că o companie care a construit un bloc a vândut zeci de apartamente care au fost amenajate la etajul al nouălea al imobilului, care în acte apărea ca fiind spaţiu tehnic. Vânzările au fost posibile cu complicitatea unor funcţionari publici şi a notarilor, pe cele 30 de apartamente construite ilegal fiind încasată suma de 700.000 de euro.

Parchetul de pe lângă Curtea de Apel Ploieşti anunţă, vineri, că a trimis în judecată 11 persoane într-un dosar care vizează infracţiuni de înşelăciune calificată în formă continuată cu consecinţe deosebit de grave, fals intelectual în formă continuată şi uz de fals în formă continuată, fapte ce au legătură cu domeniul imobiliar. Speţa este cunoscută în Ploieşti sub denumirea ”White Tower”.

În spatele retrocedării celor 12 hectare din Parcul IOR apare familia Băjenaru, din care a făcut parte și Maria Cocoru. Aceasta are legături politice, afaceri imobiliare și contracte cu statul. În ultimii ani, zona retrocedată a fost transformată într-un câmp devastat care urmează să fie închiriat. Activiștii se luptă să recâștige terenul în instanță, în timp ce procurorii investighează retrocedarea: „mai mult decât ar fi trebuit”, susțin surse din anchetă.

Prețul locuințelor din România tot crește, iar chiriile se scumpesc constant. Totuși, 2,5 milioane de case și apartamente sunt declarate neocupate. Adică un sfert din locuințele din România, potrivit datelor Institutului Național de Statistică. Numai în București sunt peste 218.000. O bună parte sunt goale, spun specialiștii, și așteaptă cu anii să fie ocupate. Altele ar putea fi închiriate, spun aceștia, fără contract și venituri declarate la Fisc.

La recensământul din 2021, una din cinci locuințe din București a fost declarată ca fiind neocupată. În total este vorba despre 218.279 de apartamente și case despre care bucureștenii au spus că nu stă nimeni în ele, cu aproape 160% mai mult față de recensământul din 2011.

Asta nu înseamnă că sunt toate goale, spun specialiștii. Unele sunt închiriate fără forme legale, cred aceștia, căci proprietarii nu vor să plătească impozit și contribuția la asigurările de sănătate pe veniturile obținute.

Pentru mulți români, mutarea în noile blocuri ridicate la periferia marilor orașe a devenit o provocare care le-a mai diminuat entuziasmul inițial. Invitați să-și povestească experiențele, unii au vorbit despre neajunsurile apartamentelor recent construite.

Pentru numeroși români mutarea în locuințele noilor blocuri construite la periferia marilor orașe a devenit o provocare, în fața căreia și-au pierdut entuziasmul inițial. Invitați să își povestească experiențele, mulți români au vorbit despre neajunsurile noilor apartamente.

Zonele de la periferia marilor orașe din România, în trecut folosite în agricultură ori pentru platforme industriale, au devenit atractive pentru dezvoltatorii imobiliari. Locuințele din noile cartiere de blocuri construite în ultimii ani nu au dus lipsă de clienți, iar prețurile lor au fost într-o creștere aproape continuă.

În București și Timișoara, prețurile apartamentelor noi cu două camere din zonele periferice pornesc de la cel puțin 60.000 de euro. În Cluj-Napoca și Constanța, prețurile locuințelor noi, cu suprafețe de cel puțin 40 de metri pătrați sunt adesea și mai scumpe, începând de la peste 80.000 de euro. În Iași, locuințele noi cu două camere sunt scoase la vânzare, potrivit site-urilor de imobiliare, la prețuri de cel puțin 55.000 de euro.

Ministrul de Finanțe, Tanczos Barna, a declarat, la Digi24, că este nevoie de o regândire a impozitării proprietăților. Potrivit acestuia, „nu e normal” să impozitezi la fel imobilele de strictă necesitate cu cele care costă milioane de euro.

„România va trebui să facă o reformă fiscală. Și nu neapărat pentru 2026, ci pentru perioada de 7 ani sau 6 ani, câți mai rămân din acest plan de reducere a deficitului. E și un angajament, este și o necesitate, dar astăzi cred că este prematur să discutăm despre acest lucru. Ceea ce vă pot spune: coaliția s-a angajat să păstreze cota unică, deci nu vom discuta despre impozitare progresivă. Vă pot spune, de asemenea, că în presă s-a discutat foarte mult și despre impozitarea proprietăților. Da, este nevoie de o regândire și a impozitării proprietăților, dar este atributul autorităților locale mai multe decât al Ministerului Finanțelor, pentru că sunt venituri locale, sunt venituri la bugetul local. Acolo ar trebui să vină primăriile să spună care sunt propunerile lor”, a declarat ministrul.

Agenţia Naţională de Administrare Fiscală (ANAF) a identificat peste 22.000 de persoane care au închiriat în regim hotelier case şi apartamente pe platformele Airbnb şi Booking, potrivit informaţiilor furnizate de ANAF. Persoanele identificate au obţinut venituri de 260 mil. lei în perioada 2023-2024.

Datele obţinute de ANAF au fost furnizate chiar de platformele de rezervare, care sunt obligate prin legile europene să ofere astfel de informaţii.

După identificarea acestor persoane, ANAF a început să trimită notificări acestor persoane pentru a-şi declara veniturile din aceste activităţi pentru anii 2023 şi 2024, în situaţia în care nu au făcut-o deja.